15-12-2022

Del este de África a México, de Indonesia a Argentina, el “efecto mariposa” de la guerra entre Rusia y Ucrania se ha hecho sentir en los últimos meses en las cestas de la compra alrededor del mundo. El 24 de febrero las tropas rusas invadieron territorio ucraniano, lo que supuso el arranque de un conflicto que ha marcado el año 2022 mucho más allá del territorio en el que a día de hoy la contienda sigue en marcha.

Ya el 15 de marzo el presidente de Slow Food, Carlo Petrini, advertía en un artículo de que la guerra iba a afectar considerablemente a la seguridad alimentaria y el abastecimiento de productos en países tan aparentemente alejados del conflicto como Yemen o Egipto. Dentro de un mundo tan interconectado, la onda expansiva del conflicto ruso-ucraniano ha tenido consecuencias en el alza de precios de la alimentación a nivel global, tanto debido al incremento de los costes en los insumos de la agricultura, como los fertilizantes y la energía, como en productos básicos como los cereales y los aceites: según datos de la Unión Europea, en conjunto Rusia y Ucrania suministran alrededor de un 30% de las exportaciones globales de trigo y cebada, el 20% de las de maíz y más del 50% de las de aceite de girasol, del que Ucrania es el mayor productor mundial.

Precisamente uno de los primeros efectos de la guerra en la alimentación, con el cierre de los puertos del Mar Negro y la consiguiente interrupción de las exportaciones desde Ucrania, fue el desabastecimiento de aceite de girasol en los supermercados, algunos de los cuales pusieron límites al número de botellas que los clientes podían llevarse a casa. Una de las consecuencias de este hecho fue el incremento de la demanda de otras grasas, como el aceite de palma o el de oliva, lo que incrementó también su precio.

Según comenta Rafel Pico, director de la Asociación Española de la Industria y el Comercio Exportador del Aceite de Oliva (Asoliva), “cuando los rusos toman el puerto de Mariupol, se produce una carestía de aceite de girasol en el mercado nacional e internacional, lo que hizo que aumentase su precio de forma significativa. Esto redujo el diferencial con el de oliva, que se situó en el menor que yo he conocido en toda mi vida, lo que provocó que el consumo se moviese a este último, con el consiguiente aumento de su demanda y por ende de su precio, tanto en España como en los mercados internacionales”.

Desacuerdo entre olivareros y distribuidores

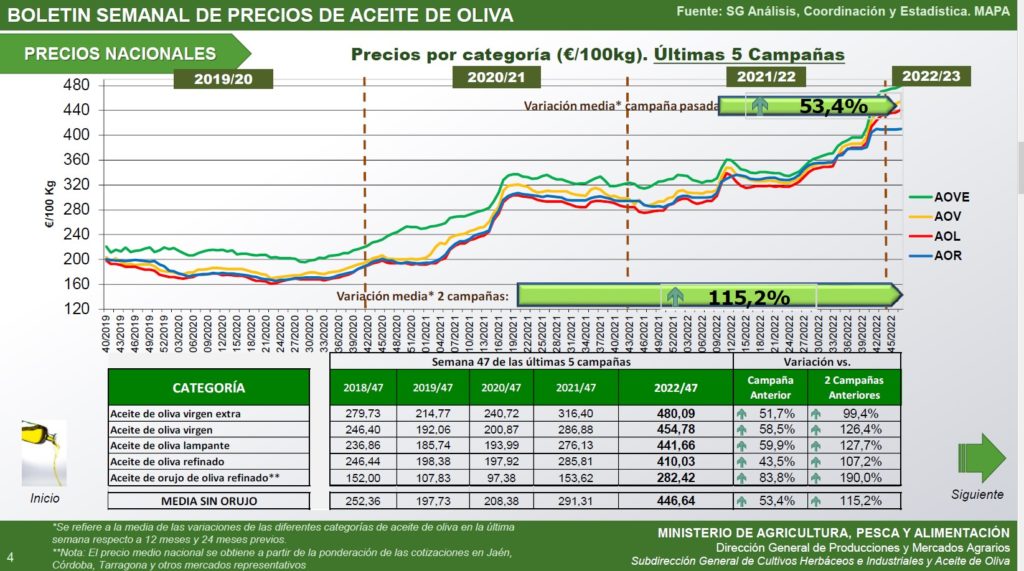

¿Pero hasta qué punto la guerra ha tenido incidencia en el aumento de precio del aceite de oliva? A lo largo de todo este año, según las cifras del Ministerio de Agricultura, Pesca y Alimentación, esa precio se ha incrementado enormemente con respecto a campañas anteriores. En los datos correspondientes a la semana 47 (del 21 al 27 de noviembre) el MAPA sitúa el precio del aceite de oliva virgen extra en 480,09 euros/100 kg por los 316,40 de la misma semana de 2021 (un incremento del 51,7%) o los 240,72 del mismo periodo de 2020 (lo que supone un aumento de casi el 100%). Ello quiere decir que ya antes de la guerra, entre 2020 y 2021, los precios del aceite habían subido en torno a un 40%.

La razón hay que buscarla en el incremento del coste de la energía y los fertilizantes, ya en alza desde 2021, que se intensificó como consecuencia de la guerra, según datos de la Unión Europea, lo que ha venido afectando enormemente a los costes de producción de los olivareros, tal como afirma Juan Luis Ávila, secretario general de COAG en Jaén y responsable del olivar de COAG Andalucía: “En una situación de sequía como la que estamos atravesando es en el regadío donde estabilizábamos la cosecha, pero por culpa de la guerra los olivares de regadío son precisamente los que tienen una situación crítica. En mi comunidad de regantes, donde se riega en torno a 1.200 hectáreas de olivar, veníamos pagando en el mes de julio de 2021 unos 70.000 euros de electricidad y en julio de 2022 hemos pagado 280.000 euros. Y el carburante y los abonos han subido en algunos casos entre un 300 y un 400%”.

Aquí surgen las disensiones entre distribuidores y olivareros. Según Rafael Pico, ese incremento del 40% no tiene nada que ver con la guerra, sino con un incremento de precios en origen que se dio desde el inicio de la campaña, en octubre de 2021, y hasta el inicio del conflicto. “Es una subida a mi entender injustificada, porque partíamos de un stock de enlace (el que no se vendió en campañas anteriores) de 430.000 toneladas, una previsión de producción de 1.500,000 y unas previsiones de compras en otros mercados de unas 200.000. La cantidad disponible era por tanto de más de 2.000.000 de toneladas. En el mejor de los casos en España se venden 500.000y en la exportación 1.100.000. La cantidad disponible era mucho más elevada de lo que se iba a comercializar, por lo que en todo caso los precios en origen deberían haber ido a la baja y no al alza. Después, como consecuencia de la guerra, sube otro 10% por la mayor demanda de aceite de oliva y por el aumento de precios de la energía, que afecta a los abonos, los tapones, las etiquetas, etc. Y a partir de agosto los precios en origen siguen subiendo por la sequía y las previsiones para la campaña que viene”.

Juan Luis Ávila, sin embargo, insiste en que los costes de producción están poniendo al sector contra las cuerdas y que su incremento en el precio en origen no se corresponde con el que se encuentra el consumidor en el mercado. “A los distribuidores les distorsiona tremendamente que nos suban un 40% los costes de producción y esperan que nos comamos nosotros ese incremento. Si la matemática no me falla, el aceite tendría que haber pasado a estar al menos a 8 euros en origen, pero pasó de 3,50 a 4 y ellos lo subieron automáticamente a cerca de 6. El problema es que la industria de la distribución campa a sus anchas, sin ningún tipo de control ni de este gobierno ni de los anteriores. Es la historia de siempre y ya no nos sorprenden esos argumentos vacíos de contenido”.

Y entonces llegó la sequía y con ella las malas noticias: el precio seguirá subiendo

En junio Rusia y Ucrania suscribieron un acuerdo para desbloquear la exportación de cereales y girasol, lo que supuso una vuelta a la normalidad de los precios de los aceites, excepto en el caso del de oliva, que se encontró con un nuevo enemigo: la sequía. El impacto de la falta de lluvias de este año en el olivar anticipa una campaña más corta y una significativa disminución de la producción, de más de un 50%, lo que seguirá incrementando su precio en los próximos meses.

“El único escenario parecido es la campaña de 1995 -comenta Juan Luis Ávila-. Nos vamos a encontrar con que la de 2022-2023 va a ser la de menos cosecha de este siglo. Si venimos produciendo en torno a 1.400.000 toneladas por temporada, creo que este año no vamos a producir más de 600.000. Esto quiere decir que estamos perdiendo 800.000 toneladas, que traducido en dinero son 3.000 millones de euros a nivel nacional. Las cifras de este sector son muy alarmantes”.

Los números que maneja Juan Luis Ávila coinciden con las previsiones de la Junta de Andalucía, que en octubre calculaba una producción para la campaña 2022-2023 de unas 587.000 toneladas. De nuevo surgen las disensiones con los distribuidores. Rafael Pico considera que la producción será más alta, en torno a las 950.000 toneladas, “porque hay mucha producción con apoyo de regadío que no se ha resentido tanto por la sequía”, pero en cualquier caso prevé un escenario en el que la oferta difícilmente podrá cubrir la demanda nacional e internacional, lo que elevará el precio que tendremos que pagar por nuestra botella de aceite. “Hay un stock de enlace de 430.000 toneladas. SI le sumamos 950.000 de la producción de esta campaña y 200.000 de importaciones, tendríamos un disponible de 1.580.000 toneladas. Si exportamos 1.100.000 toneladas y en España podríamos vender 525.000 toneladas, la demanda va a ser superior a la oferta, y esto se regulará con un aumento importante de los precios en origen, con una repercusión en los mercados y una disminución de las ventas”.

Respecto a ese incremento en el precio en origen para esta campaña, y por tanto también en el precio final, Juan Luis Ávila responde que en ningún caso esto va a suponer un beneficio para los agricultores: “Cuando no tienes nada por lo que multiplicar, da igual que el aceite esté a tres euros que a cuatro. Simplemente, no hay cosecha. Quien está haciendo permanentemente negocio es el distribuidor, que se aprovecha de estas situaciones para ganar más dinero. La gente del campo es tremendamente conservadora en lo económico y no gasta un duro en nada que no sea lo justamente necesario. Familias que jamás se me hubiese pasado por la cabeza que tuviesen estrechuras me cuentan cosas que empiezan a dar miedo. Si a una explotación que no tiene prácticamente margen, en una cosecha con un 60% menos de producción, le cargas 9.000 euros en electricidad, 2.000 o 3.000 en gasóleo y otros 3.000 o 4.000 en abonos y fitosanitarios, eso le supone el cierre. Estamos prácticamente en quiebra y no tenemos sobre la mesa ninguna medida ni por parte del Gobierno central ni de la Junta de Andalucía, cuando nuestra situación es similar a la que podía tener cualquier empresa en pleno covid. Vamos a seguir abiertos, asumiendo los gastos, pero prácticamente sin ingresos”.